陷入“价格战与产能过剩”泥沼的中国电动车市场,五年后仅一成车企或将存活

Authored on

Modified

供应过剩、竞争白热化:中国电动车市场陷入淘汰赛 “129家品牌中仅15家能存活”的预判浮出水面 价格战愈演愈烈,大多数企业难以盈利

在供应过剩与市场饱和中陷入激烈竞争的中国电动车市场,未来五年内仅15家车企将幸存于129个品牌之中,这一预期揭示出电动车产业正面临严峻洗牌。当前正扩散的中国电动车行业危机,预计将导致大量企业被淘汰,到2030年,仅剩下现有八分之一数量的15家企业。业内正密切关注,这场结构性调整究竟是迈向“优胜劣汰”的开始,还是引爆“第二次恒大危机”的导火索。

目前129家企业,激烈竞争推动产业重组

据路透社6日报道,全球咨询机构Alix Partners预测,随着中国电动车市场竞争愈发激烈,产业正在经历深度重组,目前销售电动车和插电式混合动力车的129家企业中,到2030年将仅剩15家品牌。预计这些幸存者将在2030年占据中国电动车与插混市场约75%的份额,其年均产量将达到102万辆。但报告并未公布这些幸存企业的具体名单。

Alix Partners亚洲区汽车负责人史蒂文·戴尔表示,相较其他国家,中国车企间的整合进程将更为缓慢,因为即使企业无法盈利,地方政府仍可能基于对地方经济、就业及供应链的重要性予以支持。他指出:“中国是全球竞争最激烈的新能源汽车市场之一,价格战与快速创新,以及新兴企业不断提升行业标准,这些因素推动了技术与成本效率的飞跃发展,但也让多数企业难以实现可持续的盈利能力。”

退出市场的企业多于新入场者

事实上,中国汽车行业正面临价格竞争与产能过剩的双重压力。除比亚迪(BYD)与理想汽车之外,其他主要车企年内普遍难以实现盈利。当前正加速上演的是一场行业性的“优胜劣汰”。Alix Partners数据显示,中国电动车制造商数量从2018年的34家暴增至2023年的80家,但去年已降至77家,首次出现萎缩,主要原因是16家企业退出市场。

与此同时,国内降价竞争愈发激烈。摩根大通数据显示,去年中国车企的平均折扣率为8.3%,但到今年4月已升至16.8%,接近翻倍。今年以来,价格战愈演愈烈。上月比亚迪宣布对22款车型实施最高34%的大幅降价,随后奇瑞、上汽等约10家企业相继加入“价格肉搏战”,最高降幅达47%。

对消费者而言,价格下降表面上似乎利好,但背后潜藏更大风险。频繁的价格波动削弱了市场信心。在中国社交媒体上,“刚买车就降价了怎么办”的抱怨屡见不鲜。企业为求生存削减成本的过程中,可能会减少对品质、安全及售后服务的投入。在此背景下,尽管比亚迪凭借激进的定价策略持续扩大市场份额,但整个行业盈利能力的恶化已难以避免。事实上,比亚迪自5月底股价达到峰值后,已有2,150亿元人民币的市值蒸发,折合约为406亿美元。

“第二个恒大事件”隐忧浮现

中国电动车危机的根本原因被归结为产能严重过剩。2020年前后,在政府支持下,电动车初创企业迅速激增,传统车企也纷纷扩大电动车产能。中国市场调研机构Gasgoo指出,去年中国汽车工厂的平均开工率仅为49.5%,意味着近半数工厂处于停工或低负荷状态。

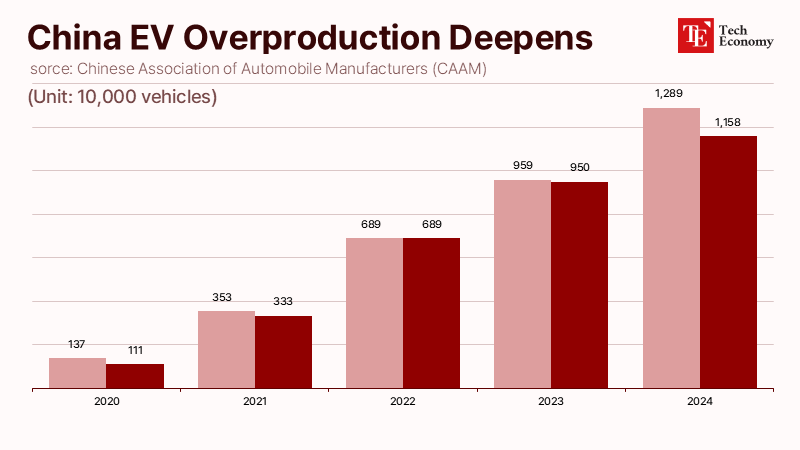

内需增长亦未能跟上产量扩张的步伐。去年中国电动车产量同比增长约34%,达到1,289万辆,而同期内销仅增长22%,为1,158万辆。尽管中国电动车市场仍处于增长期,相较美欧等地的“需求停滞期”尚具活力,但产量增速已超出市场消化能力。

因此,为提升销量,不少企业采用“虚假交付”手法,即将新车注册为出库车辆后,几乎未使用即以二手车形式转售。据摩根士丹利估算,中国二手车市场中,使用时间不足3个月、行驶里程低于50公里的准新车已占整体交易量的13%,约为1,960万辆。

对行业前景忧心的不仅是分析机构,中国车企高层亦发出警告。长城汽车董事长魏建军在5月接受新浪财经采访时直言:“中国汽车行业的‘恒大’已经存在,只是尚未爆发。”他将当前中国车企为争夺销量而不计成本地参与价格战、损害利润的做法,比喻为此前恒大在房地产领域盲目投资与扩张后引发经济震荡的路径。