国家主导增长的逆风,中国光伏产业面临“破产危机”

Authored on

Modified

巨额补贴引发产能过剩恶性循环 国家主导型发展战略走到尽头 “超高速增长时代已终结”的警告愈发强烈

中国光伏产业正陷入生存危机,既有美国对其征收惩罚性关税的外部压力,也有国内市场产能过剩的内忧。在缺乏技术准备的情况下,过度依赖政府补贴来追求规模扩张的战略,正在让曾自诩为绿色转型先导者的中国,不得不为全球供应过剩的局面承担责任。如今,这种责任正以产业链整体破产连锁的形式迅速显现。

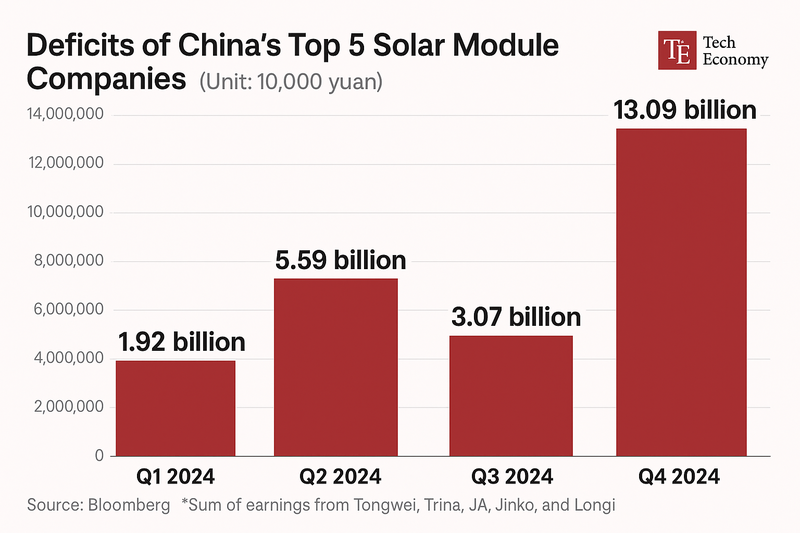

21家企业中1/3亏损,50余家公司申请破产

据中国光伏产业协会(CPIA)7月1日发布的数据,截至2024年,光伏供应链各环节价格较2023年高点大幅下降60%至80%。全国121家上市制造商中,已有39家出现亏损。中国七大组件制造商2023年总计亏损达38亿美元,为2017年以来首次出现集体亏损。今年第一季度,隆基、天合、晶科、晶澳和通威等龙头企业的亏损额达到11.6亿美元。

股价方面,全球最大光伏组件制造商晶科能源(Jinko Solar)今年在纽约股市下跌近30%,相较2022年高点已缩水超60%。晶澳、通威、天合、隆基、协鑫等竞争对手的股价自2022年以来跌幅甚至高达80%。据市场调研机构Solarbe统计,截至目前,中国光伏供应链中已有50余家企业申请破产。

本月初在上海举行的全球最大光伏产业盛会“SNEC光伏大会”,更是这一困局的缩影。今年大会规模明显缩减,去年主讲嘉宾的隆基、通威两位CEO双双缺席。晶能源清洁能源科技公司总负责人杨柳表示:“业内普遍担忧这场衰退的深度与持续时间,情况尚未缓解,反而比预期更严重、更持久。”

“电动化大国”雄心触发供给过剩泥潭

专家分析认为,中国光伏产业已陷入无法控制的产能过剩,盈利能力严重恶化,这也暴露出国家主导型发展战略的局限性。在政府巨额补贴的驱动下,企业无视市场需求,以定价机制采购大批产品,最终导致整个行业面临集体毁灭的风险。

据能源市场研究机构伍德麦肯兹(Wood Mackenzie)统计,2011年至2023年,中国政府对光伏产业累计投入补贴金额达500亿美元。在政府全面扶持下,中国企业掌控了全球光伏供应链80%的份额,并在太阳能电池效率方面取得世界领先地位。

但产能远超需求的后果正迅速显现。中国光伏组件产量年年超过全球市场需求,2023年产能更是超过需求的两倍。价格暴跌直接冲击企业盈利能力:2020年组件单价为每瓦0.22美元,至2023年底已跌至0.09美元,降幅达60%。据统计,中国五大光伏组件制造商2023年底总亏损高达25亿美元。隆基绿能董事长钟宝申在今年3月的行业会议上直言:“中国光伏发电产业已进入‘危险区’。”

“十有七是中国产”,韩国光伏产业遭蚕食

更严重的是,中国光伏产业的产能过剩问题不再局限于国内。近年来中国企业以低于成本的价格大举出口,对全球产业生态构成破坏,形成所谓的“通缩式出口”。由于供应远大于需求,中国在海外市场也发动“自残式”价格战。

韩国同样受到严重冲击。根据韩国产业通商资源部数据,2019年韩国市场中国产太阳能电池所占份额为33.5%,而2023年已飙升至74.2%,翻了一倍以上。同期,韩国本土太阳能电池的市场份额从50.2%跌至25.1%。由于很多国产组件也使用中国产电池,“伪国产”的批评层出不穷。韩国进出口银行在其《2024年下半年光伏产业动向》报告中指出:“中国产光伏产品在韩国市场已建立起近乎垄断地位,离开中国产品几乎无法建设新的太阳能电站。”

业内认为,中国光伏产品不被征收进口关税,是导致供给泛滥的关键。实际上,早在文在寅政府时期,中韩签署自由贸易协定(FTA),中国光伏电池和组件出口可免征关税。即便使用中国产组件发电,也无任何惩罚性措施,使得企业更愿选择便宜的中国产品而非本土部件。

与此同时,美国已采取强硬措施。上月,美国对通过东南亚四国进行“绕道出口”的中国光伏产品征收最高达3521%的空前高额关税。欧盟也计划采取类似手段。韩国业内普遍担心,若欧美市场大门关闭,中国产低价光伏产品将加速涌入韩国市场,带来更大冲击。